Ответ на пост «Когда деревья были большие...»

Палки сильно подорожали, дальше строим просто из говна.

Палки сильно подорожали, дальше строим просто из говна.

Разберём подробнее.

"За октябрь 2025 года сумма просрочки физлиц по жилищным кредитам выросла на 6,31% (+11,39 млрд рублей), достигнув рекордной отметки в 191,84 млрд рублей. Рост с 1 января 2025 года:

В фактическом выражении: на 93,13 млрд рублей.

В относительном выражении: на 94,34%."

Здесь всё правильно.

Идём дальше.

"Также стремительно увеличивается доля некачественных долгов в ипотечном портфеле. Если 1 января просрочка составляла 0,51% в общей задолженности по жилищным кредитам, то к 1 ноября 2025 года — достигла 0,95%. Несмотря на динамичный рост доли просрочки, рекордного значения в 1,01%, зафиксированного 1 февраля 2020 года, она пока не достигла."

То есть проблемы с оплатой ипотеки испытывают 0,95% заёмщиков. Девяносто девять ипотек из ста погашаются без просрочек.

И самое интересное:

"Два ключевых фактора вызвали рекордные темпы роста некачественных долгов по жилищным кредитам:

1. Отложенные риски «ипотечного бума». Государственные программы 2020–2024 годов стимулировали выдачу кредитов рекордными темпами. В погоне за объемами и под давлением конкуренции банки зачастую выдавали кредиты на пределе долговой нагрузки без учета потенциальных экономических шоков. Сейчас ипотечные заемщики, не имеющие «финансовой подушки», столкнулись с первой серьезной проверкой на прочность. Ипотека — длинный кредит, и проблемы проявляются с лагом в 1–3 года после выдачи.

2. Инфляционное давление на фоне стагнации доходов населения. Номинальный рост заработных плат не успевает за ростом потребительских цен, особенно на товары и услуги первой необходимости. В результате свободный доход домохозяйств, из которого выплачивают ипотеку, сокращается. Заемщики, чей бюджет был рассчитан «впритык», теперь срывают график платежей. Причиной становится даже небольшой рост расходов на ЖКУ, продукты или бензин. Это подтверждается взрывным ростом просрочки в регионах с менее диверсифицированной экономикой и низкой мобильностью доходов."

То есть проблемы с оплатой испытывают те, кто брал ипотеку, так сказать, "на последние деньги", не имея никакого запаса.

А теперь гонг и вопрос - где ТС увидел предпосылки для обрушения рынка, кризиса и дефолта?

Манипуляции, любимые. Все цены с учётом цены на землю. В исходном посте цена самой сараюшки 2млн потолок.

Контрпример.

Если кто думает, что дом в каких-то ебенях, но нет, 4 часа до МКАД на авто, 2 часа до Воронежа.

Стадион в километре-полутора от дома:

Новую школу построили:.

Бассейн

Всё в пешей доступности от дома.

Это обычный пузырь перед обрушением. Все как в США в 2008 году. Люди набрали ипотек взвинтив цены, льготная программа их взвинтила в геометрической прогрессии. А дальше тупик.

Компании набрали кредитов по завышенным ставкам на строительство, в надежде, что этот рост будет вечным, а роста продаж нет, идет колосальное падение. Дома стоят пустые. Те кто хотел, уже взял ипотеку, те кто хочет - не может по таким ценам и ставкам. Те кто в теме - бегут от ипотек как от огня.

Все специалисты и аналитики сходятся в одном, что реальная стоимость квартир завышена в 3 раза минимум и обрушение - это лишь вопрос времени. Крах рынка недвижимости - неизбежен. А за этим последует крах рынка ипотеки. Невыплаты. Дефолты.

Добавлю статистику по просрочке по ипотеке. И это до декабря 25 года.

Все как и должно быть, согласно закрепленному комментарию в посте.

А ведь еще пока кризис не начался в мире.

За первые пол года 2026 новый рекорд.

Депутат Госдумы: новые правила льготной ипотеки уже не спасут рынок жилья

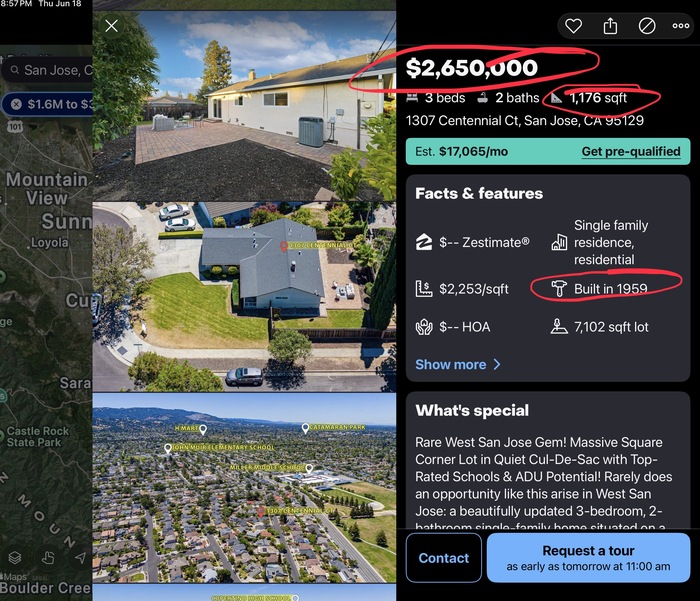

110кв.м. общая площадь

2,45см высота потолков

3 спальни 2 ванных комнаты

Построен в 1959 году.

Цена ~212млн рублей

ПС: ежегодный налог на недвижимость конкретно на этот дом $31536 (просто за то что ты владеешь этим домом)

—

—

—

—

—

—

—