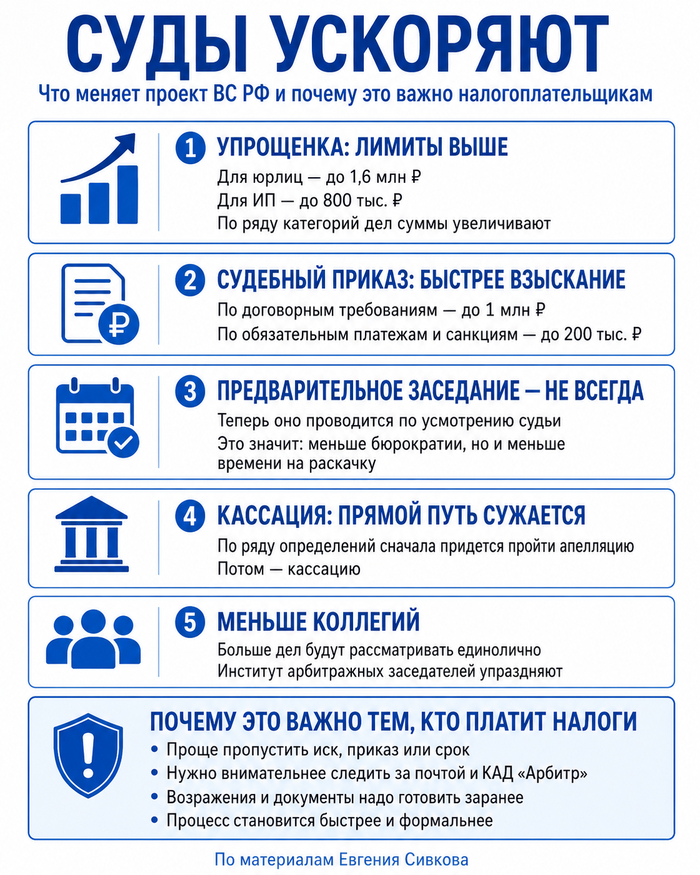

ФНС признала: налог на асфальт — это беспредел! Но самострой теперь найдут даже без документов

Всем привет, пикабушники! На связи Евгений Сивков. В сфере налогов я много лет, но фантазия налоговых инспекторов на местах до сих пор вызывает у меня уважение. Смешанное со слезами, правда.

ФНС признала: налог на асфальт — это беспредел! Но самострой теперь найдут даже без документов

Свежая новость из 2026 года. ФНС своим письмом от 07.05.2026 № БС-36-21/3766@ была вынуждена спустить в регионы «Обзор налоговых споров». Знаете, зачем ФНС сама выпускает такие обзоры? Потому что инспекции на местах совсем офигели и начали начислять налог на имущество буквально из воздуха (и из грязи).

Центральный аппарат был вынужден одернуть своих: «Так, товарищи, пресекать неправомерные доначисления!».

Давайте разберем два самых сочных кейса из этого Обзора. Сохраняйте себе, перешлите своему главбуху или директору — это может сэкономить вашей компании сотни тысяч, а то и миллионы рублей.

Кейс №1. «Налог на асфальт» (Как победить жадность инспекции)

Ситуация: У компании на балансе (или в аренде) есть заасфальтированные площадки. Ну, например, парковка для фур или место под временные склады. Приходит инспектор, тычет пальцем в асфальт и говорит: «Это же сооружение! Вы его используете в производстве! Платите налог на имущество!». И суды первой инстанции иногда такое поддерживали.

Что сказала ФНС и вышестоящие суды: Земельные участки налогом на имущество НЕ облагаются (пп.1 п.4 ст. 374 НК РФ). Асфальт — это не самостоятельное здание. Это просто улучшение земельного участка. У асфальта нет своих «полезных свойств» в отрыве от земли. Он просто делает землю ровной и твердой.

Более того, если земля в аренде, то по договору вы обязаны ее рекультивировать — то есть снести этот асфальт и вывезти.

Вердикт: Асфальтированная площадка без капитальных сооружений на ней — это просто «улучшенная земля». Налог на имущество начислять НЕЛЬЗЯ.

Лайфхак: Если вам доначислили налог на «просто асфальт» или бетонную стяжку под открытым небом — смело идите в суд, опираясь на п.10 нового Обзора ФНС. Шансы выиграть — 99%.

Кейс №2. «Налог на самострой» (Ложка дегтя "для хитрых" бизнесменов)

А теперь история о том, как не сработала схема «чего нет в бумагах, того нет и в налогах».

Ситуация: Компания построила какое-то сооружение (склад, цех, ангар). Но в ЕГРН (Росреестре) его не зарегистрировала. На кадастровый учет не поставила. Приходит налоговая: «Платите налог на имущество!». Компания отвечает: «А вот шиш! Объекта в реестре нет, права не зарегистрированы. Значит, и налога нет». И некоторые суды даже соглашались!

Что сказала ФНС и вышестоящие суды: Госрегистрация права — это бюрократия, а налог смотрит на физические свойства вещи (п.1 ст. 130 ГК РФ). Если ваше строение стоит на фундаменте, имеет несущие конструкции и прочно связано с землей так, что его перемещение невозможно без разрухи — это недвижимость.

Вердикт: То, что вы самовольно построили объект и не зарегистрировали его, не делает его «движимым имуществом». Если у сооружения есть фундамент и стены — плати налог на имущество организаций, даже если об этом здании знает только прораб и инспектор ФНС, который приехал с проверкой. Спрятаться от налога на капитальную самостройку не получится.

Резюме :

Асфальт, щебенка, грунтовые площадки под открытым небом — это улучшение земли. Земля налогом на имущество не облагается. Бодайтесь с инспекторами, если они пытаются это оспорить.

Капитальные стены на фундаменте — это недвижимость. Даже если вы построили их тайком, ночью, без разрешений и не ставили на кадастр. ФНС всё равно выставит счет.

Коллеги, закон суров, но он защищает тех, кто его читает. ФНС сама дала вам в руки оружие против произвола местных инспекций. Пользуйтесь!

Ставьте плюс, если было полезно. Минус — если вы тот самый инспектор, который любил облагать налогом грядки на даче. 😉

Ваш Евгений Сивков. Подписывайтесь, впереди еще много разборов того, как законно не давать бизнесу утонуть в бюрократии.